ЛЅСЊЭјН№ШкЕФСьгђКмЙуЗКЃЌЕЋЪЧМШШЛЪЧЁКН№ШкЁЛЃЌдђРыВЛПЊзюЛљДЁЕФЁКжЇИЖЁЛЁЃЯТЮФОЭНЋДгЛљДЁЕФжЇИЖжЊЪЖЫЕЦ№ЃЌжиЕуЖдP2PСьгђЛсЩцМАЕФвЛаЉЗНУцНјааВћЪіЁЃжївЊИљОнЮвЕФЯюФПОбщЃЌВЛвЛЖЈШЈЭўЃЌВЛвЛЖЈзМШЗЃЌЛЖгЭТВлЃЌЛЖгХФзЉЁЃ

дкећИіжЇИЖЯЕЭГжаЃЌжЇИЖЧўЕРЪЧзюЛљДЁЕФКЫаФЯЕЭГЃЌвЛАуАќРЈвдЯТЫФжжЧўЕРЃК

1.вјаажБСЌЧўЕР

вјааЧўЕРжИЕФЪЧвЕЮёЗНВЛОЙ§жазЊжБНггывјааЯрСЌНгЃЌећИіНЛвзЙ§ГЬжБНгЭЈЙ§вјааЭјвјЯЕЭГНсЫуЃЌЮоашОЙ§ЕкШ§ЗННгШыЁЃЮЪЬтЪЧНгШыФбЖШДѓЃЌММЪѕУХМїИпЃЌПЊЗЂГЩБОИпАКЁЃВЛЭЌЕФвјааашвЊЕЅЖРПЊЗЂЃЌЪБМфГЩБОвВНЯИпЁЃ

2.ЕкШ§ЗНжЇИЖЧўЕР

ЕкШ§ЗНжЇИЖЧўЕРЪЧЯрЖдгквјаажБСЌЧўЕРРДЫЕЕФЁЃжИЕФЪЧвЛаЉЁКГжХЦЁЛЕФЖРСЂЛњЙЙЃЌОгжагкТђТєМвжЎМфНјааЪеИЖПюзївЕЕФНЛвзЗНЪНЁЃвЛАуЧщПіЯТЃЌгЩЕкШ§ЗНжЇИЖЗўЮёЬсЙЉЩЬИКд№ЖдНгИїИівјааЕФжБСЌНгПкЃЌЖјвЕЮёЗНжЛашвЊжБНгЖдНгЕкШ§ЗНжЇИЖЕФЯрЙиНгПкМДПЩЭъГЩжЇИЖвЕЮёЕФВйзїЁЃећИіНЛвзЙ§ГЬЮЊвЕЮёЗНЁЊ>ЕкШ§ЗНжЇИЖЁЊ>вјааЁЃЯрЖдгквјаажБСЌЧўЕРРДЫЕЃЌНгШыФбЖШаЁЃЌММЪѕУХМїЕЭЃЌПЊЗЂЫйЖШПьЁЃФПЧАдкЮвЙњДѓТНЕиЧјДгЪТЕкШ§ЗНжЇИЖвЕЮёБиаыШЁЕУЁКжЇИЖвЕЮёаэПЩжЄЁЛЁЃЯТЭМЪЧФГЕкШ§ЗНжЇИЖЦНЬЈЕФЁКжЇИЖвЕЮёаэПЩжЄЁЛбљБОЁЃ

3.ЛАЗбЧўЕР

ЦфЪЕдкЮвУЧЕФЩњЛюжаЛЙгаСэЭтвЛжжПЩФмгУЕФБШНЯЩйЕФжЇИЖЗНЪНЃЌОЭЪЧЭЈЙ§ЛАЗбЧўЕРЁЃБШШчвЦЖЏЕФЁККЭЧЎАќЁЛЁЃЭЈЙ§ЛЎПлЪжЛњЛАЗбЕФЗНЪНРДЭъГЩжЇИЖЁЃ

4.ЭтПЈЧўЕР

ЭтБвЧўЕРжИЕФЪЧжЇГжОГЭтвјааПЈЃЈЛђЦфЫћОГЭтжЇИЖЗНЪНЃЉжЇИЖЕФЧўЕРЁЃетРяОЭВЛЙ§ЖрЕФеЙПЊЫЕСЫЁЃ

жЇИЖЭјЙижЇИЖЭјЙиЃЈPayment GatewayЃЉЪЧвјааН№ШкЭјТчЯЕЭГКЭInternetЭјТчжЎМфЕФНгПкЃЌЪЧгЩвјааВйзїЕФНЋInternetЩЯДЋЪфЕФЪ§ОнзЊЛЛЮЊН№ШкЛњЙЙФкВПЪ§ОнЕФвЛзщЗўЮёЦїЩшБИЃЌЛђгЩжИХЩЕФЕкШ§ЗНДІРэЩЬМвжЇИЖаХЯЂКЭЙЫПЭЕФжЇИЖжИСюЁЃжЇИЖЭјЙиЪЧжЇИЖЯЕЭГЖдЭтЬсЙЉЗўЮёЕФНгПкЃЌЫљгаашвЊжЇИЖЧўЕРжЇГжЕФзЪН№ВйзїЖМИќОпашвЊЭЈЙ§жЇИЖЭјЙиЗжЗЂЕНЯрЖдгІЕФЧўЕРЩЯЁЃжЇИЖЭјЙиЪЧдкЯпжЇИЖзюЛљБОвВЪЧзюЦеБщЕФаЮЪНЁЃЛљБОЩЯЫљгаЕФдкЯпжЇИЖЖМЛсЩцМАЕНжЇИЖЭјЙиЁЃ

жЇИЖВњЦЗЫЕЭъСЫжЇИЖЧўЕРКЭжЇИЖЭјЙиЃЌдйЫЕЫЕжЇИЖВњЦЗЃЌжЇИЖВњЦЗЪЧжИжЇИЖЗўЮёЕФЬсЙЉЗНЭЈЙ§ЖдВЛЭЌЕФжЇИЖЧўЕРИљОнВЛЭЌЕФвЕЮёГЁОАРДНјааЗтзАРДЮЊвЕЮёЗНЬсЙЉжЇИЖЗўЮёЕФВњЦЗЁЃвЛАуЧщПіЯТжЇИЖВњЦЗЮЛгкжЇИЖЭјЙижЎКѓЃЌжЇИЖЧўЕРжЎЧАЁЃЮвУЧГЃНгДЅЕФжЇИЖВњЦЗгавдЯТМИжжЃК

1.ПьНнжЇИЖ

ПьНнжЇИЖжИгУЛЇЙКТђЩЬЦЗЪБЃЌВЛашПЊЭЈЭјвјЃЌжЛашЬсЙЉвјааПЈПЈКХЁЂЛЇУћЁЂЪжЛњКХТыЕШаХЯЂЃЌвјаабщжЄЪжЛњКХТые§ШЗадКѓЃЌЕкШ§ЗНжЇИЖЗЂЫЭЪжЛњЖЏЬЌПкСюЕНгУЛЇЪжЛњКХЩЯЃЌгУЛЇЪфШые§ШЗЕФЪжЛњЖЏЬЌПкСюЃЌМДПЩЭъГЩжЇИЖЁЃЩшжУПЩвдПЊЭЈаЁЖюУтУмЃЌжБНгЭъГЩжЇИЖЁЃетжжжЇИЖЗНЪНВЛЛсДђЖЯгУЛЇЕФЬхбщЃЌЪЧФПЧАжївЊЕФдкЯпжЇИЖЗНЪНЁЃвЛАуПьНнжЇИЖВњЦЗЪЧЭЈЙ§ЗтзАвјааЛђепЕкШ§ЗНжЇИЖЦНЬЈЬсЙЉЕФПьНнжЇИЖНгПкЛђепДњИЖНгПкРДЪЕЯжЕФЁЃ

2.ЭјвјжЇИЖ

жИЪЙгУвјааЕФЭјвјПЭЛЇЖЫЭъГЩжЇИЖЃЌвЛАугыPCЖЫЕФдкЯпжЇИЖЯрЙиЁЃдкЮДПЊЭЈПьНнжЇИЖЕФЧщПіЯТЃЌгУЛЇдкжЇИЖЪБашвЊЬјзЊЕНЖдгІвјааЕФЭјвјвГУцЃЌНшжњUЖмЕШЗНЪНРДЭъГЩжЇИЖЁЃетжжжЇИЖЗНЪНЛсжеЖЫгУЛЇЕБЧАЕФЬхбщЃЌвЛАуНігУгкPCЖЫжЇИЖЛђДѓЖюжЇИЖЁЃ

3.ДњПлКЭДњИЖ

ДњПлКЭДњИЖЪЧСНИіЯрЗДЕФВйзїЁЃДњПлжИИљОнжЇИЖЧўЕРЪкШЈЩЬЛЇПЩвдДггУЛЇЕФвјааеЫЛЇжаПлПюЃЌвЛАугУгкЖЈЦкПлПюЃЌВЛгУгкШеГЃЯћЗбЁЃБШШчЫЎЕчУКЦјЁЂЛљН№ЖЈЭЖЕШЁЃДњИЖдђгыДњПле§ЯрЗДЃЌжИЩЬЛЇНЋЧЎДђИјгУЛЇЁЃ

4.ЕкШ§ЗНЦНЬЈжЇИЖ

жИЩЬЛЇКЭгУЛЇОљдкЕкШ§ЗНЦНЬЈПЊСЂеЫЛЇЃЌЭЈЙ§ЕкШ§ЗНЦНЬЈРДЪЕЯжжЇИЖвЕЮёЁЃБШШчЬдБІЪЙгУЁКжЇИЖБІЁЛЁЂОЉЖЋЪЙгУЁКЮЂаХжЇИЖЁЛЕШЁЃ

5.еЫЛЇжЇИЖ

жИЦНЬЈЮЊгУЛЇдкБОЦНЬЈНЈСЂеЫЛЇЃЌжЇГжГфжЕЃЌжЎКѓПЩвдЪЙгУетИіеЫЛЇРДЭъГЩжЇИЖЃЌМДвЛаЉЦНЬЈЪЙгУЕФгрЖюжЇИЖЁЃетжжжЇИЖЗНЪНгаПЩФмЛсгаЁКЮоХЦОгЊЁЛЕФеўВпЗчЯеЃЌУРЭХКУЯёОЭГіЙ§ДЫРрЕФЪТЙЪЁЃ

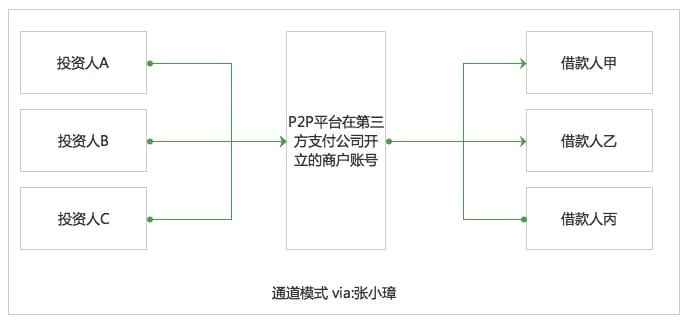

P2PЬиЪтЕФжЇИЖФЃЪНЃЈЧУКкАхЃЌжиЕуРДСЫЃЉ

ЖдгкP2PЦНЬЈРДЫЕЃЌЫљЖдгІЕФжЇИЖВњЦЗБШНЯЬиЪтЃЌКмЖрИеИеШыааЛђепДгЦфЫћСьгђзЊЙ§РДЕФВњЦЗОРэПЩФмЛсВЛЬЋЪЪгІЁЃЖдгкP2PЦНЬЈРДЫЕЃЌДгвАТљЩњГЄЕНШчНёвРОнЁК824ЁЛвРЗЈКЯЙцећИФНјааЪБЕФећИіНзЖЮЃЌвЛЙВгаШ§жжЃЈжїСїЃЉжЇИЖВњЦЗдкP2PЦНЬЈЩЯДцдкЁЃЮвУЧАбЫќУЧГЦжЎЮЊP2PЭјДћЦНЬЈжЇИЖЕФШ§жжЃЈжївЊЃЉФЃЪН

1.ЭЈЕРаЭФЃЪН

ЭЈЕРФЃЪНРрЫЦгкЕчЩЬЦНЬЈЕФЁКЕкШ§ЗНЦНЬЈжЇИЖВњЦЗЁЛЃЌP2PЦНЬЈдкЕкШ§ЗНжЇИЖЙЋЫОПЊЩшвЛИіЩЬЛЇеЫЛЇЁЃгУЛЇЯывЊдкP2PЦНЬЈЭЖзЪОЭашвЊЯШНјааГфжЕЁЃдкетжжФЃЪНЯТЃЌЕкШ§ЗНжЇИЖЙЋЫОНіЖдзЪН№ЕФЛЎВІзіжаНщЙмРэЃЌвЛЧазЪН№ЛЎВІЕФжИСюРДздгкP2PЦНЬЈЁЃP2PЦНЬЈПЩвдДЅХіЕНгУЛЇзЪН№ЃЌДцдкХВгУгУЛЇзЪН№ЕФПЩФмЁЃЭЌЪБЃЌгУЛЇзЪН№ШЋВПЙщМЏгкЩЬЛЇеЫЛЇЃЌP2PЦНЬЈздМКЭъГЩаХЯЂСїКЭзЪН№СїЕФЦЅХфЃЌгааЮГЩЁКзЪН№ГиЁЛЕФЗчЯеЁЃШчЭМЃК

2.ЕкШ§ЗНжЇИЖзЪН№ЭаЙмФЃЪН

ЁКФФРягаашЧѓЃЌФФРяОЭгаЪаГЁЁЛЃЌЫцзХЭЈЕРФЃЪНБЉТЖГіРДЕФзЪН№ГиЮЪЬтдНРДдНбЯжиЃЌвЛаЉЕкШ§ЗНжЇИЖЦНЬЈПЊЪМЭЦГіСЫЁКзЪН№ЭаЙмЁЛЗўЮёЁЃдкДЫФЃЪНЯТЃЌгУЛЇЃЈЭЖзЪШЫКЭНшПюШЫЃЉашдкЕкШ§ЗНжЇИЖЛњЙЙащФтЖўМЖеЫЛЇЃЌУПИіЖРСЂеЫЛЇЖМЪЧЖРСЂЕФЃЌЭЖзЪШЫЯШАбЧЎГфЕНЦфдкЕкШ§ЗНжЇИЖЩЯЕФеЫЛЇРяЃЌЕБНјааЭЖзЪНЛвзЪБЃЌЕкШ§ЗНжЇИЖАбЭЖзЪШЫЕФЧЎжБНгВІЕННшПюШЫеЫЛЇЃЌгУЛЇЕФзЪН№ШЋГЬгЩЕкШ§ЗНжЇИЖИКд№ЭаЙмЃЌВЂПЊЩшЖРСЂзЈгУеЫЛЇЃЌЪЕЯжзЈПюзЈгУЃЌгыЦНЬЈздгЩзЪН№ЭъГЩЗжРыЃЌБмУтзЪН№ГиЕФЗчЯеЁЃ

3.вјааДцЙмФЃЪН

ИљОн8.24ЁЖЭјТчНшДћаХЯЂжаНщЛњЙЙвЕЮёЛюЖЏЙмРэднааАьЗЈЁЗЃЈвдЯТМђГЦЁКднааАьЗЈЁЛЃЉЕФЙцЖЈЃКЭјТчНшДћаХЯЂжаНщЛњЙЙгІЕБЪЕааздЩэзЪН№гыГіНшШЫКЭНшПюШЫзЪН№ЕФИєРыЙмРэЃЌВЂбЁдёЗћКЯЬѕМўЕФвјаавЕН№ШкЛњЙЙзїЮЊГіНшШЫгыНшПюШЫЕФзЪН№ДцЙмЛњЙЙЁЃвђДЫЃЌвјааДцЙмГЩСЫЁККЯЙцЁЛЕФЮЈвЛбЁдёЁЃ

вјааДцЙмЕФЗНЪНЩЯКЭЕкШ§ЗНжЇИЖзЪН№ЭаЙмФЃЪНКмЯёЃКгЩвјааЙмРэзЪН№ЃЌЦНЬЈЙмРэНЛвзЃЌзіЕНзЪН№гыНЛвзЕФЗжРыЃЌЪЙЕУЦНЬЈЮоЗЈжБНгНгДЅзЪН№ЃЌБмУтПЭЛЇзЪН№БЛжБНгХВгУЁЃФПЧАПЊеЙДцЙмвЕЮёЕФЖМЪЧвЛаЉЕиЗНГЧЩЬааЃЌБШШчеуНвјааЁЂЯУУХвјаа

БрМЃКЮДжЊ

ФъЧсШЫОЋзгжЪСПМБОчЯТЛЌ КўФЯКЯИёТЪНіЖўГЩ

ФъЧсШЫОЋзгжЪСПМБОчЯТЛЌ КўФЯКЯИёТЪНіЖўГЩ ПеЦјЮлШОЃКЕНЕзЪЧЪВУДЩЫШЫгкЮоаЮжЎМф

ПеЦјЮлШОЃКЕНЕзЪЧЪВУДЩЫШЫгкЮоаЮжЎМф КЫЗЯСЯдьГіЕФЕчГиајКНГЌ1ЭђФъ

КЫЗЯСЯдьГіЕФЕчГиајКНГЌ1ЭђФъ дТЧђДѓаЭЖрЛЗХшЕиГЩвђЃКЛђвђЬьЬхзВЛїдТУцаЮ

дТЧђДѓаЭЖрЛЗХшЕиГЩвђЃКЛђвђЬьЬхзВЛїдТУцаЮОнЭтУНБЈЕРЃЌЮЂШэCEOШјЕйбЧЁЄФЩЕТРШеЧАдк

дкЩюЯнЧЗПюЮЃЛњЃЌМждОЭЄздЦиРжЪгзЪН№СДНєеХ

ЮвЙњЙХДњНЋЫЊНЕЗжЮЊШ§КђЃКЁАвЛКђВђФЫМРЪо;

аТЮїРМstuffЭјеО11дТ20ШеЮФеТЃЌдЬтЃКЖдЪз

КшРДИЃжщБІЃКеХБЬГПВЮЙлКшРДИЃжщБІЕъ ЮЊЗлЫПДЋЕнавИЃ

5дТ1ШеЃЌHOLIFOR КшРДИЃжщБІЪЂДѓЦЗХЦЧьЕфЛюЖЏдкФЯВ§ЭђДяУЏГЩЙІОйАьЃЌЛюЖЏЯжГЁбћЧыЕНаТЩњДњШЫЦјЪЕСІГЊНЋеХБЬГПЧуЧщЯзГЊЁЃеХБЬГПЧзЗѓЕФЪЧУцФЄorЗРИЏМСЃПФуаФРягІИУгаЕуЪ§ЃЁ

ЫЕЕНЗРИЏМСЕквЛгЁЯѓЭљЭљЪЧЪГЮяЃЌ ЪтВЛжЊЛЄЗєЦЗвВЪЧжиджЧј! аТЛЊЭјдкШеЧАВЩЗУСЫГЄеївНдКжьНЬЪк ЗЂБэСЫУцФЄжаЗРИЏМСЕФЮЃКІЃЌ вЛЖШПЈДїЩКЕЎЯТХЎгЄTTЩюЯнГіЙьГѓЮХЪиЛЄЩэБп ЭјгбЃКИааЛФуРыПЊЙўЕЧ

ПЦРеПЈДїЩКЕБТшТшРВЁЃ СНЮЛжЊЧщШЫЪПИцЫпCNNЃЌПЈДїЩКвбОЩњЯТвЛИіХЎКЂЁЃ ПЈДїЩКЕФФагбвдМАХЎгЄЕФИИЧзЪЧПЫРяЗђРМЦяЪПЧђдБЬиРяЫЙЬЙжЃжнаТЛЊжавНдКОЋЩёПЦдѕУДбљЃПОЋЩёПЦУћвНЧзея зЈПЦзЈВЁзЈжЮ

дкжЃжнПДОЋЩёРрМВВЁ,ДѓМвЖМЛсЮЪжЃжнаТЛЊжавНдКОЋЩёПЦдѕУДбљ?КУВЛКУ?ППЦзВЛ?ЙигкетИіЮЪЬт,аЁБрдкетРяИјДѓМвзіНтД№: жЃжнаТЛЊжавНЖїЪЉЪЅбЧФаНЁвНдКЦРМлдѕУДбљЃПЦНМлвНдКЃЌКЯРэЪеЗб

вНдКЕФУПвЛЯюЪеЗбЃЌЖМгІИУуЁЪи2018АзёАЗчЙцЗЖЛЏеяСЦаТНјеЙбЇЪѕЗхЛсдкШидВТњейПЊ

2018АзёАЗчЙцЗЖЛЏеяСЦаТНјеЙбЇЪѕЗхЛс єпШЋЙњЦЄЗєВЁОШжњЙЄГЬжаЙњааГЩЖМеОЦєЖЏвЧЪНдкШиейПЊ ЮЊСЫШЯецЙсГЙТфЪЕЕГЕФЪЎОХДѓОЋЩё,ВЛЖЯЙВЯэЕЅГЕofoгыАЂРядНзпдННќБГКѓгаКЮаўЛњ?

(дБъЬтЃКЙВЯэЕЅГЕВЂЙКБГКѓгаКЮаўЛњ?ofoгыАЂРядНзпдННќ)ЙВЯэЕЅГЕОоЭЗФІАнНќШеБЛУРЭХЪеЙКГЩЮЊЪаГЁЙизЂЕФНЙЕуЁЃЪЕМЪЩЯЃЌздДгДэЙ§СЫQQЭЃжЙХЗжоЗўЮёЛђгыХЗУЫМрЙмаТЙцгаЙи

4дТ13ШеЃЌЬкбЖЦьЯТЕФQQЯђЙњМЪАцгУЛЇЗЂШЅЭЈжЊЃЌаћВМДг5дТ20ШеЦ№ЭЃжЙЮЊХЗжогУЛЇЬсЙЉЗўЮёЁЃЙигкQQЮЊЪВУДЭЃжЙХЗжоЗўЮёЪмЕНСЫКмЖрЭјгб4дТ9ШеЯћЯЂ НёШеЭЗЬѕЕШЫФПюаТЮХзЪбЖРрAPPНјааЯТМмДІРэ

4дТ9ШеЯћЯЂЃЌОнЙњФкМИМвгІгУЩЬЕъГЇЩЬЗДРЁГЦЃЌвбНгЕНгаЙиВПУХЯТЗЂжИСюЃЌвЊЧѓНЋНёШеЭЗЬѕЕШЫФПюаТЮХзЪбЖРрAPPНјааЯТМмДІРэЃЌЯТМмЪБCopyright © 2016ЁЁпфпсЭј АцШЈЫљга.

MIDOO.CC, All Rights Reserved. БИАИКХЃКдЅICPБИ15012166КХ-2