9��17�գ�ȫ������Դ������Ӧ�����´�����Ͼ����ʲ������Ŀ�Ļ���ڶ�������Ӧ����ҵ�λᣬ�ֳ����ڴ�2000���ˣ���ģʢ��������½�����װ¡�ε����Ӣ���衢���ڵȹ�˾�Ķ�λҵ�ڴ��ַ���̨���ڻ����׳��˶�������Ӧ�����Ĺؼ�������

����ڼ䣬�������Բ������̿���ϵͳ�й����ܲó������뷨�װ��й����ܲ������������˲ɷá�������Լ��ɷõ��ӽǣ��������۲쵽��������Ӧ���ڼ�������ҵ����������Լ��й���Ӧ�̵�һЩ������

����10��ķ�չ�������Ѿ��ɳ�����һ����������Դ�������������ڸ���չ�ϣ���Щ����̨ǰ�����ǡ����ڲ�ҵ����Ĺ�Ӧ������ע��ȴ���١�ʵ���ϣ�����Դ�����ĸ��ٷ�չ��Ҳ�ƶ���������ҵ�����ش����������������ȴ�ͳ�㲿���ھ�����һ�ٶ���ĻԻ�֮��������̳������ϵͳȡ����֮�����ܻ�����������ص��㲿��Ҳ��Ϊ�����������Ҫ��ҡ�

������ļ���һͬ�������ģ�����������Ӧ����ҵ��ֵı仯��������Դ��������������ŷ�����ȵ����Ĵ�ͳ������ҵǿ������������Ӧ����¢�ϵ�λ������������������Ӧ�����������ų�����ת�Ƶ����ƣ��������պ������ѵ�������Ļ����йء�����ʱ�������ܿƼ����Զ������Ϊ��ҵ�Ĺ�˾���ŵ綯���˳��ĵ�����ҡֱ�ϣ�һ�ٳ�Ϊ�˾��й���Ӱ�������㲿����Ӧ�̡�

�й��綯�������˻����³�����̩���������������������Ĺؼ�����——���������ӡ����������˹����ܵȷ����ڵĹ�Ӧ�̶���һ���Ļ��������յõ��������㲿����˾�����п��ܰ��Ѻ����㲿���������Ļ�����״��

����̩�����ԣ������ڵ綯�����Ĵ������£��й��㲿����Ӧ�̵Ļ������ڡ�����Դ����ʱ����Ӧ���ı������й��������㲿����˾��˵������һ�ξ��ѵ�“��������”�Ļ��ᡣ�Ե綯�������ܻ�Ϊ��ץ�֣�����ס���ļ��������л�����Ⱥʽ��չ�������ϵ���ܵȹؼ����⽫���Ϊ�й��㲿����˾���ⳡ�����ȡʤ�Ĺؼ��㡣

һ�������ں˱�� ����ϵͳȡ��������

����Դ����ʱ���ĵ�������ͬ�������������κ�һ��������ҵ�ļ����������ĺ����㲿�����ڷ����ı䡣

����һ���ĶԱȣ���ͳ��������Ҫ�㲿���ɶ���ϵͳ����������ȼ��ϵͳ������װ�ã�����ͳϵͳ���������������ڣ����ƶ�ϵͳ���������ӡ����̡��������������Լ�ͨ�ü�����ɡ�

������Դ��������Ҫ�㲿�����ɶ���ϵͳ����ء��������أ����ƶ�ϵͳ���������ӡ����̡��������������Լ�ͨ�ü�����ɡ�

������Դ��������ϵͳ

���Կ���������Դ�����봫ͳ����������������ڶ���ϵͳ�봫��ϵͳ��

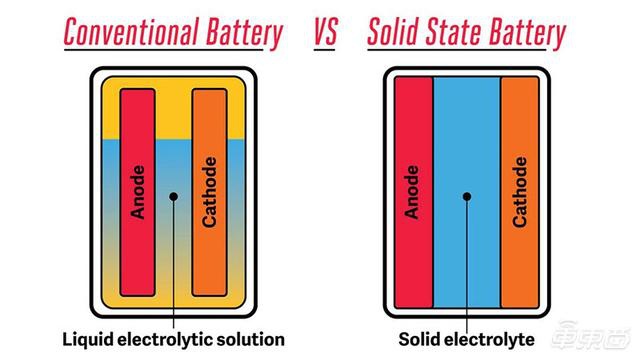

�봫ͳ������ȣ������ܳɼܹ��ĸı䣬ֱ���������Թ�ҵ����ʱ����������Ľᾧ——“������+������”�����˱�Ե����ȡ����֮�ģ����Ե������ء����Ϊ���ĵ�����ϵͳ����һ�仯ʹ������Դ�����ṹ����������㲿�������Աȴ�ͳ��������Լ1/3��

��֮�����ģ���ͳ���Է�������������Ϊ����Ĺ�Ӧ��ϵͳҲ����ת��Ϊ������ϵͳΪ������

�й��綯�������˻����鳤����ϯר������ΰָ������Ӧ���ṹ�ı仯Ҳ������������Ӧ���ɱ��ṹ�ĸı䣬���ڴ�ͳ�������ԣ������ܳ�ϵͳ�ijɱ���ռ����15%���ң������㲿��ϵͳ�ɱ��ֲ���Ϊƽ������������Դ�������ԣ��Ե������ء����Ϊ��������ϵͳ����ռ�������ɱ�һ�����ң�������ظ�ռ10%����صijɱ���ﵽ�����ɱ��Ľ�30%�������ı仯ʹ������Դ������Ȼ�ṹ�������������ijɱ���������������

�����ı�IJ�ֹ�Ƕ����ܳ�ϵͳ������Դ�����ȹ���ϵͳ��Ҫ��Ҳ�ȴ�ͳ����Ҫ�ߣ���ͳ�������ȹ���ϵͳӦ�ó���������Ҽ��������ڶ����ܳ�ϵͳ��յ�ϵͳ��������Դ�������ȹ���ϵͳ��Ҫ�����ܹ�ͬʱ�ڵ�����ϵͳ������ȹ���ϵͳ���յ�ϵͳ�Լ����ϵͳ�з������ã�����Ϊ�˱�֤�������ܺġ����ܡ���ȫ�������ԣ�����Դ�������ȹ���ϵͳ��Ҫ�������ϣ����Ӹ��ӡ�

����֮�⣬��Ϊ����Դ�����ij��ض��ڳ����ܺĵ�Ӱ��������ԣ���˳���������Ҳ��Ϊ���ڶ��㲿����Ӧ�̵��о����⣬����ȫ���������ְ������Ż���õļ�����30-50���ε��ES8���Ѿ�Ͷ��ʹ�ã�����i3��i8�ȳ���Ҳ������ȫ̼��ά�����������������й��綯�������˻ᷢ���ġ�ȫ������Դ������Ӧ����չ��Ƥ�顷�У��������Ѿ���Ϊ������“���Ļ�”֮���“���廯”��

“ǣһ������ȫ��”�����ο�����Դ������“ǣ”�Ļ��Ƕ����ܳ���һ�����ṹ����ؼ���“һ��”��Χ������Դ������һ����̬��������Ʒ��Ϊ���˰���Ĵ�ͳ������Ӧ�����ڱ����ܡ�

������Ӧ����ҽṹת�� ��ҵ����������ת��

������Ӧ���ĸı���ȻҲ�����˹�Ӧ����ҵĸı䣬��ȥ�Ի�е���㲿����Ӧ��Ϊ����������Ӧ�����ڳ��ŵ绯ѧ�ࡢ�����ࡢͨѶ�ࡢ�뵼������㲿����Ӧ�̹���ľ���ת�䡣

��������ɱ����˳��У������ܹ������ظ��ܵ��綯���˳�Ϊ��ͬ������㲿����Ӧ���������ĸı䡣

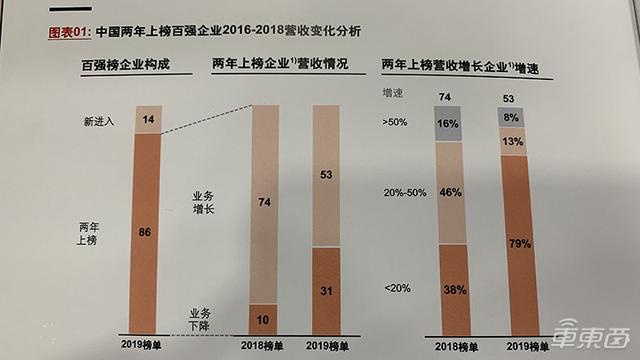

ȥ���������������е�ѹ���Ѿ�ͨ����������������������Ӧ�������ݵ綯�������˻�����ŷ����ѯ��˾��������ͬ�����ġ�2019�����㲿����ҵ˫��ǿ�����Ƥ�顷����Ȼ2019���ǿ��ҵ��2018���㲿��Ӫ�նԱ���һ������������Ӫ���ܶ�ﵽ��1.18����Ԫ����������Ϊ13.3%���Ա�2018���ǿ��ҵȫ����Ӫ��36%��������ȣ��нϴ��ࡣ

������ٷŻ��Ĵ��̣�������ҵ��Ӫ�������������»���������ͬʱ�ϰ��86���㲿����Ӧ���У�Ӫ�������Ĺ�˾��2018���73���½���2019���53�ң����дֹ�˾������С��20%��

��ͼ��Դ���ڡ�2019�����㲿����ҵ˫��ǿ�����Ƥ�顷

������ˣ�2019��������㲿����ǿ��ҵ�У����н�40%���㲿����Ӧ�̳�����Ӫ�ո�������������һ����ԭ�����㲿����˾ս�Ե������¡����������������г�������ƣ����Ȼ����Ҫԭ��

���綯�����˳�Ϊ������ҵ�����˷�չ�Ļ�����2019���㲿����ǿ��ҵ����16����2018����㲿��Ӫ������������20%�����д�������Ե綯�������ܻ��㲿��Ϊ��Ӫҵ����㲿����Ӧ�̡�����ʱ�����ȿ˵�����ҹ�˾Ӫ�վ�����40%������ʱ���Ѿ���Ϊ����֪���Ķ�����ع�Ӧ��֮һ��

����ͷ�㲿����Ӧ�̵ķֲ�������������ҵ������Ҳ�ڴ�ŷ���յȴ�ͳ������ҵ����ĵ����������ȷǷ������ת�ơ�

����ĸ���ԭ�����ڣ�ŷ���յȵ����Ĺ�Ӧ�����Է��������������Լ�����ͨ�ü��ȴ�ͳ���㲿������Ϊ�������������Ѿ�ӿ�ֳ�����������ʱ����LG��ѧ�����µ����ʵĶ�����ع�Ӧ�̡�

�������պ��������ҷ�������ѵ��Ӳ�ҵ�Ѳ��˹�ϵ�������㳵�ö������֮ǰ������ʱ����LG�����ǡ����¶���Ϊ�ֻ�������أ�����ʱ���ĵ�ػ����ջ�ƻ����˾�IJɹ�������ӵ�������ѵ��������ص��з��������飬ת�ͳ��ö�����ع�Ӧ����ȻҪ���ײ��١������õ����ķ�չҲΪ������ҵ�����˵���Ŀ������飬���������Ͽ����������Ĺ�Ӧ���ڿ�������ϵͳ�����Ŷ��ص����ơ�

���ͬʱ����BAT���й���������˾Ϊ��������������ȦҲ�����ۺ���˹����ܡ������ݡ��Ƽ��㼼�����ۣ�����Ϊ��������Դ�����Զ���ʻϵͳ����������ϵͳ�ĵײ㼼���ṩ�˱��ϡ�

�����綯�������ܻ���չ�Ĵ��ƣ������˹�Ӧ����ҽṹ�ĵ����Լ�������ҵ���ĵ�ת�ơ�

�����㲿����Ӧ��ת��������

ΪӦ�Ե綯���˳��������Ĺ�Ӧ�������ٹ�Ӧ�̸����������ĶԲߣ���������˵���Թ�Ϊ�����ࣺ��֯�ṹ���������IJ�Ʒת���Լ�ǰհ��ҵ�IJ��֡�

1����֯�ṹ����

�����еı仯֮�У������Եľ��Ǹ����㲿����Ӧ������֯�ṹ�ϵĵ�����

�����°��꣬ȫ�������㲿����Ӧ�̲������½������Ա������8�£����������������ͻ�ҵ���Ա600�ˣ������ƿ��ܻ��һ���Ż����ͻ�ҵ���żܹ���

����������

������Բ���ҵ����в�Ա��������������ҵ������˸��ӳ����Ż���Ϊ���Ӿ۽�IoT�������Ӽ���ǰ�Ϳ�ʼ�Լ��ŵ���ҵ�����е�����2018�꣬�������ų��������뷢�����ҵ�����ϲ��˶����ܳɲ��ţ���������������������ҵ����

�������̿���ϵͳ�й����ܲó������ڽ��ܳ������ɷ�ʱ��ʾ��“Ŀǰ������������ص�ҵ������ȫ��������綯�������ܻ��ص�ҵ�����ڲ�����֯����Ż������������С�”

��½���Ž�����������˲�Ա�ƻ����ݵ¹�����ŵ����Ѷ����Ԯ������֪����ʿ����Ϣ����½���Ž��ر���32�������ܳɲ������������е�9������Ա�������ܴﵽ4000���ˣ�����ȼ��ҵ��Ҳ�п��ܱ����ۡ�

��½���ŵ�һλ�����˱�ʾ��“�������ʣ���������������в��š�”����֮�⣬�÷����˻���ý��¶����½������������Ҳ�ڽ�����飬��Ҳ�Ǵ�½�ɱ������ƻ��е�һ���֡�

2�����IJ�Ʒת��

�㲿����Ӧ��������֯�ṹ�ϵĵ�������Ϊ�˸��õ���綯�������ܻ��㲿�����з���������£��

��������Դ������Ϊδ�������ƣ�����Դ���������ܳɵĸı䣬ʹ���ڶ�ԭ���ڴ�ͳ�������IJ������������ֵ��㲿����Ӧ�̷�ʼ���ֵ綯���¼�����

���װ��й����ܲ�����������¶�����װº���Ϳ�ʼ�Ե��������ܳ�ϵͳ���в��֣�Ŀǰ�Ѿ����˳����48V��ѹ�����ܳ�ϵͳ���������ѹPHEV�����綯���ܳ�ϵͳ�����ߡ�

�����װ�48V��ѹ�������

ֵ��һ����ǣ����װµ�48V��ѹ�����ܳ�ϵͳ�����ڴ��綯���ϣ������ܹ��ﵽ100km/h�����ʱ�ٺ�150km���ۺ������������ڳ���ͨ�ڡ�������ѹ�������װ�Ҳ��û�����ӣ�ȥ��9�£����װ����������ں����ڳ��콨����һ��ר������ѹ�綯���Ĺ�������������Ϊ��“�������г�����ͬʱ��չ�����Ҷ����зdz��õ�ǰ����”

����ָ����ȥ�귨�װ½���13%��Ӫ��Ͷ�뵽���¼������з��ϣ����еľ����������綯�������ܻ���ء�

��ֻ�Ƿ��װ£���������½������ɵ�ȫ��֪�����㲿����Ӧ��Ҳ���ڵ綯�������ܻ���صļ����ϻ������֡�

3������ǰհ��ҵ

�����������µ�����Դ������صļ�����ƷԶԶ����������������ҵ���ԣ��ֽβ�Ʒ����һ����Ʒ�����Զ������δ���ļ����з�������ͬʱ���еġ�

�ڵ綯�����棬����ʱ����LG��ѧ�����µ�صȹ�Ӧ�̶��ڶԹ�̬��ؽ����о�����ǰ�������·����Ķ�����ع�˾�䳲��Դ�����ƽ�������Ԫ�������ϵ�ء�

����ͨ��أ������̬��أ��ң�ԭ��ͼ

�������ܻ����棬��������½���ɰ��ڵȴ�ͳ�㲿����Ӧ��Ҳ�Ӵ�Լ����״���ײ��״��Լ�����ͷ�ȷ�������о�����������ʾ��“��������һ���״�������ͷ�ܿ�ͻ�ʵ��������ͬʱ�����״�Ҳ���о�֮�С�”��������û��¶���������״�����ʱ�䡣

���ͬʱ���������뵼���ҵ��̼���衢�����صȵ������뵼����ϵ��з�Ҳ�������롣�¶����Ƽ����Ÿ��ܲü���̫�����ӵ����������ܾ�������·���𰲴�ָ������Ȼ�����ļ�������ܿ�����ر������ӳ�Զ������������ҵ����סδ���Ļ�����

ͨ����������֯�ṹ�ĵ�������ʱת�����IJ�Ʒ���ص㣬����ǰհ�������в��֣��ڶ��㲿����Ӧ���Ѿ�������ӭ������Դ����ʱ��������

�ġ��綯��ʱ���й���Ӧ����ҵĻ�����������ս

��9��17�յ綯�������˻�ٰ��ȫ������Դ������Ӧ�����´���ϣ��ڶ����Ϊ������Դ����ʱ�����㲿����Ӧ�������Ļ�������й������й��������㲿����Ӧ�̽�ӭ��һ�ηdz���Ҫ�Ļ�����

ε����ҵ��չ���ܲ�������Ϊ������Դ�������Ļ������dz���������̬�ƣ����������ҵģʽ���������ֳ��С���������ϵͳ�ȶ�������ʱ�Ҳ��Ȼ������쳵��

��ȫ������Դ������Ӧ�����´��

�Աȴ�ͳȼ��������������Ͷ�ʱ�������Դ�����Ͷ��Ҫ��ö࣬���ʱ��ļӳ��£�����������Դ���������Ѿ��ɳ�����500-600��������ô��IJ���Ϊ����Դ�����Ĺ�Ӧ���ṩ�˹������г���

���ͬʱ������Դ�����Ĺ�Ӧ��Ҳ��“��׳�ɳ�”������ָ����2014��2015��ε�������ոճ�����ʱ��Ѱ������ϵͳ�ĺ������ʮ�ֳ����������ϼ���û�кõĺ��������ε������ѡ��

�����˾������������»� ���Ϻϸ��ʽ�����

�����˾������������»� ���Ϻϸ��ʽ����� ������Ⱦ��������ʲô����������֮��

������Ⱦ��������ʲô����������֮�� �˷�������ĵ��������1����

�˷�������ĵ��������1���� ������Ͷ��س���������ײ��������

������Ͷ��س���������ײ������������ý��������CEO�����ǡ��ɵ�����ǰ��

������Ƿ��Σ������Ծͤ���������ʽ�������

�ҹ��Ŵ���˪����Ϊ����һ����˼���;

������stuff��վ11��20�����£�ԭ�⣺����

֪��������ɶ�Ӧ���μ��¼��������ڣ���ΪSO ARTS�����������

�����SO ARTS�������������¼���¡�ؾ��У��й���������ɶ�Ӧ���μӣ�����ΪSO ARTS�����������ʹ�� ��ɶ��μӺ�ī������ͳ�������·����ҽԺר�����ѣ���Щϰ�߶����������Գ�θ��

��Ů�����ǰ����Сѧһ�꼶��ʼ�����ǰ�Ļ�������Ϸ�ѧ������֯�Ŷ���У���糿�����������༶���ɣ����꼶��ʱ������֪������Ϣ���������������·����ҽԺר��Ϊ����

�ҵ�ͬ��������һ���ˣ���һ�����������⣬�ʵ�һ����ûӦ�ң�����Ϊ��û����������һ�Σ�����û��Ӧ�������Ҿ����˼��ζ�û��Ӧ�½���³������ҽ�������˵�����ʲô���� �Ĵ� �е�����ҽԺ

�Dz�˹�����Ѫ��Ʋ����ž�ѹ���Ƴ���һ�ʱ���ĸ��˵��ԣ�Ȼ��ȴ�����˾��ʧ�ܣ���Ҳ���յ��������Լ�������������ְ������˿ʵʩ��������ô���£�Ϊʲô������˿ʵʩ���飿

��������Ժ�����й�������������˾���й���˿��������˾ʵʩ���飬�й���˿��������˾��������ת�����й��������������ż���Ӧ�ܺ�Ӱ����ô���£��ż�����λ�Ӧ�ܺ�Ӱ��

2��20�գ��ż��ߺ��ɷ���һͬǰ������������ijʱ��Ʒ�Ʋμ�ʱװ�ܣ��ż���ȥ������ˡ���ů���ҡ������������ԡ���������Ϊ�������߿����仧����ô���£�����ʲô�����

�����߳��п����仧ʱ�����٣����й����������Ƶij��н����������������˿ڣ��ٽ���ס�˿����ӣ�����û�й����������Ƶ������߳�Copyright © 2016�������� ��Ȩ����.

MIDOO.CC, All Rights Reserved. �����ţ�ԥICP��15012166��-2