ЁОTechWebЁП6дТ27ШеЯћЯЂЃЌIDCЁЖжаЙњМОЖШГЫгУГЕЪаГЁЪ§ОнзЗзйБЈИцЁЗЯдЪОЃЌ2022ФъжаЙњаТФмдДГЫгУГЕЪаГЁЙцФЃНгНќ600ЭђСОЃЌЖдГЫгУГЕЪаГЁЕФЩјЭИТЪДяЕН27.6%ЁЃжаЙњаТФмдДГЕЪаГЁЙцФЃдкЙ§ШЅСНФъШЁЕУбИУЭЗЂеЙЃЌвбОГЩЮЊжаЙњГЫгУГЕЪаГЁБэЯжзюЮЊССблЕФАхПщЁЃ

ЯрБШДЋЭГШМгЭГЕЃЌаТФмдДГЕИјгУЛЇДјРДШЋаТЕФМнЪЛКЭГіааЬхбщЁЃЦћГЕЪаГЁЮЇШЦаТФмдДГЕГіЯжаТвЛТжВњвЕСДЕїећЩ§МЖЃЌГЕСЊЭјЁЂжЧФмЛЏЕШГЩЮЊЙЉгІЩЬгыГЕЦѓОКЯрЙизЂЕФаТНЙЕуЃЌЪаГЁдаг§ГіИќЖраТЛњЛсЁЃ

2023ФъIDCжаЙњжЧФмЦћГЕЪаГЁНсКЯЪаГЁЕїбаЪ§ОнгыаавЕбаОПЃЌЗЂВМСЫвЛЯЕСазюаТбаОПФкШнЃЌЦфжагаМИЕуЬиБ№жЕЕУЙизЂЃК

аТФмдДГЫгУГЕЪаГЁЙцФЃПьЫйдіГЄЃЌМгЫйжЧВеЁЂжЧМнЙІФмдкГЫгУГЕЪаГЁЪЕЯжТфЕиЃЛ

здЖЏМнЪЛКЭжЧФмзљВеГЩЮЊГЕСЊЭјЪаГЁЗЂеЙЕФСНДѓШШУХСьгђЃЛ

зїЮЊГЕСЊЭјЕФЛљДЁЩшЪЉЃЌЦћГЕдЦЪаГЁНЋгРДОЎХчЪНЗЂеЙЁЃ

аТФмдДГЕГіЛѕСПвЛжІЖРау ЭЦЖЏЦћГЕВњвЕжЧФмЛЏзЊаЭМгЫй

IDCБЈИцЯдЪОЃЌ2023ФъвЛМОЖШжаЙњаТФмдДГЫгУГЕЪаГЁЙцФЃдкећЬхЪаГЁЪмеўВпгАЯьГіЯжВЈЖЏЕФБГОАЯТвРШЛФцЪЦЩЯеЧЃЌВЛНіаТЪЦСІЦЗХЦећЬхЪЦЭЗВЛМѕЃЌДЋЭГГЕЦѓдкЕчЖЏЛЏзЊаЭЗНУцвВЗзЗзШЁЕУНзЖЮадНјеЙЁЃ

аТФмдДГЫгУГЕЪаГЁЙцФЃдкЙ§ШЅМИФъПьЫйдіГЄЃЌЩјЭИТЪВЛЖЯЬсЩ§ЃЌIDCдЄВтЃЌжаЙњГЫгУГЕЪаГЁжааТФмдДГЕЪаГЁЩјЭИТЪ2023ФъНЋГЌЙ§30%ЁЃ

IDCжаЙњбаОПОРэЭѕВЉБэЪОЃЌГЫгУГЕзїЮЊЦћГЕЪаГЁзюжївЊЕФЙЙГЩВПЗжЃЌЦфЕчЖЏЛЏгыжЧФмЛЏЕФНјГЬЪЧећИіЦћГЕЪаГЁЗЂеЙЫЎЦНЕФживЊЗДгГЁЃЕчЖЏЛЏЪЙГЕСОЕзВуМмЙЙИќЪЪКЯжЧМнгыжЧВеММЪѕТфЕиЃЌЪЧГЕСОжЧФмЛЏЕФживЊЧ§ЖЏвђЫиЁЃ

жЧМнгыжЧВеЪЧЦћГЕЪаГЁжЧФмЛЏЕФСНДѓжЇжљЁЃIDCеыЖдГЫгУГЕЪаГЁПЊеЙЪ§ОнзЗзйЃЌжївЊбаОПФкШнАќКЌжЧМнгыжЧВеЙІФмдкГЫгУГЕЪаГЁЕФТфЕиЯжзДЁЃ

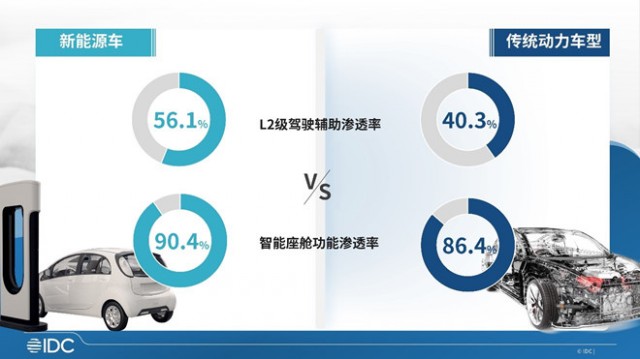

баОПЯдЪОЃЌздЖЏМнЪЛММЪѕдкЕБЯТГЫгУГЕЪаГЁЕФТфЕиаЮЪНвРШЛвдМнЪЛИЈжњЙІФмЮЊжїЃЌдк20жС40ЭђШЫУёБвМлЮЛЖЮгШЦфМЏжаЁЃL2МЖздЖЏМнЪЛЩјЭИТЪПьЫйЬсЩ§ЃЌНёФъвЛМОЖШЃЌL2МЖздЖЏМнЪЛдкГЫгУГЕЪаГЁЩјЭИТЪДяЕН45.3%ЁЃ

жЧФмзљВеВЛЖЯЭЛЦЦГЕЛњгыгУГЕепжЎМфЕФНЛЛЅЮЌЖШЃЌВЂЪЙГЕВеЕФгІгУГЁОАЯђЙувхбгЩъЁЃНёФъвЛМОЖШЃЌжЧФмзљВеЯрЙиЙІФмдкжаЙњГЫгУГЕЪаГЁжаЕФЩјЭИТЪДяЕН88.8%ЁЃЦфжаЃЌзљВежЧФмЛЏЫЎЦНЕФЦРМлвЛЗНУцдкгкГЕЛњгыгУГЕепжЎМфНЛЛЅФЃЪНЕФжБЙладгыНЛЛЅЮЌЖШЕФЗсИЛадЃЌСэвЛЗНУцдкгкВеФкЕчзгжеЖЫЩшБИЖдГЕВегІгУГЁОАЕФбгеЙЁЃ

ЭѕВЉЛЙЧПЕїЃЌНќМИФъЃЌЙњФкжЧМнЁЂжЧВеММЪѕЕФПьЫйТфЕиКЭЗЂеЙБГКѓЃЌГЕСЊЭјФмСІЕФВњвЕЩ§МЖЪЧживЊжЇГХКЭЭЦЪжЁЃ

ВњвЕЩ§МЖЭЦЪжЁЊЁЊГЕСЊЭјЪаГЁГЪЁАЕчЖЏЛЏЁЂжЧФмЛЏЁЂЭјСЊЛЏЁЂЙВЯэЛЏЁБЫФДѓЧїЪЦ

ЕБЧАЃЌГЕЖЫITЪєадВЛЖЯдіЧПЃЌж№ВНОпБИИќЖргщРжЁЂздЖЏМнЪЛЕШЗсИЛЙІФмЁЃГЕЦѓЭЦГіжюЖрЙІФмЃЌРыВЛПЊЦћГЕВњвЕЩЯгЮММЪѕгыВњЦЗЬхЯЕЕФећЬхЩ§МЖЁЃвдЙЉгІЩЬЮЊжїЕМЁЂвдЁАГЕЖЫЁЂТЗЖЫЁЂЭЈаХЁЂдЦЛљДЁЩшЪЉгыЦНЬЈЁЂАВШЋЁЂЗўЮёЁЂНтОіЗНАИЁБЕШММЪѕВњЦЗгаЛњзщГЩЕФГЕСЊЭјЪаГЁвбОаЮГЩЃЌВЂдкРћКУеўВпЁЂЪаГЁашЧѓЩ§МЖЁЂЭЈаХAIЕШММЪѕГЩЪьЕФЖрживђЫиЭЦЖЏЯТЃЌВЛЖЯЯђЁАЕчЖЏЛЏЁЂжЧФмЛЏЁЂЭјСЊЛЏЁЂЙВЯэЛЏЁБЗНЯђбнНјЁЃ

IDCжаЙњИпМЖЗжЮіЪІКщЭёцУБэЪОЃЌГЕСЊЭјЪЧЦћГЕжЦдьгыШэМўЁЂЭЈаХСьгђШкКЯгІгУЕФживЊЗНЯђЃЌЖдгкДйНјЦћГЕжЦдьЁЂШэМўаХЯЂЁЂЭЈаХЕШВњвЕДДаТЗЂеЙОпгаживЊеНТдвтвхЁЃГЕСЊЭјЪаГЁВЛНіЪЧЁАЪЎЫФЮхЙцЛЎЁБжаЬсМАЕФживЊЁАаТаЭЛљДЁЩшЪЉЁБЃЌвВЪЧГЕЦѓТњзужеЖЫгУЛЇЖдЦћГЕжЧФмЁЂЭјСЊашЧѓЕФживЊТЗОЖЃЌЪЧММЪѕЬсЙЉЩЬНјааММЪѕДДаТЁЂВњЦЗЩ§МЖЕФживЊзЅЪжЁЃ

СэЭтЃЌКщЭёцУЛЙШЯЮЊЃЌГЕСЊЭјЪаГЁГЪЯжГіЁАЕчЖЏЛЏЁЂжЧФмЛЏЁЂЭјСЊЛЏЁЂЙВЯэЛЏЁБЃЌЦфжаЃЌаТФмдДГЕЯњСПвЛжІЖРауЬхЯжЕФЕчЖЏЛЏвбОГѕВНЭъГЩЁЂЖјЙВЯэЛЏЪЧЮДРДЗЂеЙживЊЧїЪЦЃЌЕБЧАвдздЖЏМнЪЛЁЂжЧФмзљВеЗЂеЙЮЊДњБэЕФжЧФмЛЏЭјСЊЛЏЪЧЪаГЁШШЕуЃК

ЫцзХИЈжњМнЪЛЙІФмдкГЕЖЫЕФВЛЖЯЩјЭИЃЌЪЕЯжИпЕШМЖздЖЏМнЪЛВњЦЗГЩЮЊжїСїЗНЯђЃЌЁАММЪѕЩ§МЖЁЂСПВњЁБЪЧЬсЙЉЩЬЕФЗЂеЙжїЬтЁЃ2022ФъЃЌжаЙњГЫгУГЕЪаГЁШдвдДюдиAEBЁЂAPAЕШИЈжњЙІФмЕФL2ЕШМЖЮЊжїЁЃЮЊСЫаЮГЩВювьЛЏгХЪЦЃЌздЖЏМнЪЛММЪѕЬсЙЉЩЬашвЊ ЬсЙЉФмЙЛЪЕЯжИпЫйNOAЁЂГЧЪаNOAЕШИќЖрЙІФмГЁОАЕФздЖЏМнЪЛЯЕЭГЃЌЃЌЬсЩ§АВШЋадгыжЧФмЛЏЕШМЖЃЌНјвЛВНЗўЮёгХЛЏМнЪЛЬхбщЁЃЮЊСЫИќКУЕФЭъГЩетвЛФПБъЃЌвдздЖЏМнЪЛПЊЗЂЦНЬЈЭъЩЦЪ§ОнБеЛЗМѕЛКЪ§ОнГЩБОЁЂвдДѓФЃаЭжЇГХЫуЗЈЬсЩ§ЕќДњПЫЗўГЄЮВГЁОАЬєеНЁЂвдГЕТЗдЦвЛЬхВпТдаЮГЩаЭЌИажЊЙцПиУцЖдЕЅГЕжЧФмЦПОБЁЂвдСПВњЮЊФПБъНтОізЪН№ЬєеНЕШЕШПЊЪМГЩЮЊОКељНЙЕуЁЃЯрЙиЕФЁАздЖЏМнЪЛПЊЗЂЦНЬЈЁБЁАBEV+TransformerЁБЁАааВДвЛЬхЁБЕШММЪѕВњЦЗвВНјШыСЫПьЫйЕФЕќДњгыЩЬвЕЛЏТфЕиЕФНзЖЮЁЃ

жЕЕУзЂвтЕФЪЧЃЌЕБЧАЃЌЦћГЕЕчЖЏЛЏГѕВНЭъГЩЃЌздЖЏМнЪЛИїГЁОАЙцФЃЛЏТфЕиШдашИќЖрЭЛЦЦЃЌОрРыГЩЮЊГЕЦѓКЫаФТєЕуШдгаВюОрЃЌЖјжЧФмзљВеФкВњЦЗЕФжЧФмЛЏгыЭјСЊЛЏГЩЮЊСЫГЕЦѓгыЩЯгЮСуВПМўЙЉгІГЇЩЬЕФгжвЛВювьЛЏЭЛЦЦПкЁЃ

ФПЧАжЧФмзљВеЕФЗЂеЙЯжзДДгЙІФмЩЯПДЃЌАќКЌжаПиЦСЁЂЬЇЭЗЯдЪОЁЂМнЪЛдБЦЃРЭМрВтЁЂгщРжЯЕЭГЕШВПЗжЃЛММЪѕЬхЯЕЩЯЮЌЖШПДЃЌжЧФмзљВеАќКЌаОЦЌЁЂгђПижЦЦїЕШгВМўВњЦЗЃЌвдМАащФтЛњЁЂжаМфМўЁЂжЧФмгявєЁЂжЧФмЭЦМіЕШЛљДЁЫуЗЈКЭИїРргІгУШэМўЁЃФПЧАЃЌжЧФмзљВеФкЃЌвдHUDЁЂDMSЁЂгявєНЛЛЅЕШВњЦЗЮЊДњБэЕФжЧФмЛЏЩ§МЖвбОНјШыПьЫйЩјЭИЦкЁЃЯТвЛНзЖЮЃЌММЪѕЬсЙЉЩЬНЋдкЭјСЊЛЏЗНЯђНјааИќЖрЭЖШыЁЃШчЃЌГфЗжНсКЯГЕЖЫЪ§ОнгыЭјСЊЪ§ОнЃЌвдAIЭЦМів§ЧцЮЊЧ§ЖЏЃЌаЮГЩжЧФмЛЏГфЕчЗўЮёЁЂжЧЛлЭЃГЕЁЂБОЕиЩњЛюЗўЮёЭЦМіЃЌвдДЫаЮГЩЖдгУЛЇИіадЛЏЁЂЪЕЪБЛЏЕФЗўЮёЁЃ

КщЭёцУзюКѓБэЪОЃЌЫцзХГЕСЊЭјЕФНјвЛВНЗЂеЙЃЌЦћГЕаавЕЖдГЕСЊЭјЕФЛљДЁЩшЪЉЁАЦћГЕдЦЁБЕФашЧѓШеЧїжиЪгЃЌЦћГЕдЦЪаГЁНЋгРДПьЫйЗЂеЙЁЃ

ЦћГЕдЦЮДРДЮхФъИДКЯдіЫйДя53.6%

ЦћГЕдЦЪЧжИЮЊСЫТњзуЦћГЕаавЕЃЈАќРЈЦћГЕаавЕЙЉгІЩЬЁЂжїЛњГЇЁЂвдМАгІгУжЧФмЦћГЕЕФаавЕгУЛЇЃЉЪ§зжЛЏЁЂжЧФмЛЏзЊаЭЕФдЦМЦЫуЛљДЁЩшЪЉЁЂЦНЬЈМАгІгУГЁОАНтОіЗНАИЁЃдЦМЦЫуЛљДЁЩшЪЉАќРЈЙЋгадЦЛљДЁЩшЪЉЗўЮёКЭЫНгадЦЛљДЁЩшЪЉНЈЩшЃЛдЦНтОіЗНАИАќРЈГадидкИїРрдЦЛљДЁЩшЪЉЩЯЕФЕФЦНЬЈМАгІгУНтОіЗНАИЁЃ

баОПЯдЪОЃЌ2022ФъЦћГЕжЧФмЭјСЊЛЏНјГЬМгЫйЃЌЬцДњГЕЦѓЪ§зжЛЏзЊаЭЃЌГЩЮЊЦћГЕдЦЪаГЁдіГЄЕФЪзвЊЖЏФмЁЃ

IDCжаЙњбаОПОРэбюбѓЧПЕїЃЌЦћГЕЕФжЧФмЭјСЊЛЏжиаТЖЈвхСЫдЦгыВњвЕЕФЙиЯЕЁЊЁЊдЦМДЩњВњЯЕЭГЁЂЪ§ОнКЭЫуЗЈМДОКељгХЪЦЁЂШэМўжиаТЖЈвхВњЦЗКЭЗўЮёЁЃ

2022ЯТАыФъЃЌжаЙњЦћГЕдЦЪаГЁЙцФЃДя39.6вкдЊШЫУёБвЃЌЭЌБШдіГЄ41.8%ЁЃДгЪаГЁНсЙЙЩЯРДПДЃЌЦћГЕдЦЛљДЁЩшЪЉЪаГЁеМБШ55.5%ЃЌЭЌБШдіГЄ44.2%ЃЌЪаГЁЙцФЃДя22.0вкдЊШЫУёБвЃЛЦћГЕдЦНтОіЗНАИЪаГЁеМБШ44.5%ЃЌЭЌБШдіГЄ38.9%ЃЌЪаГЁЙцФЃДя17.6вкдЊШЫУёБвЁЃ

IDCдЄМЦЃЌЮДРДЮхФъЃЌжаЙњЦћГЕдЦЪаГЁЕФдіЫйНЋВЛЖЯДДаТИпЃЌЮДРДЮхФъИДКЯдіЫйДя53.6%ЃЌ2027ФъИУЪаГЁЙцФЃЭЛЦЦ600вкдЊШЫУёБвЁЃЦфжаЃЌЦћГЕдЦЛљДЁЩшЪЉЪаГЁИДКЯдіГЄТЪдЄМЦДя51.4%ЃЌЦћГЕдЦНтОіЗНАИЪаГЁИДКЯдіГЄТЪдЄМЦТдИпгкЛљДЁЩшЪЉЪаГЁЃЌДя56.1%ЁЃ

ећЬхРДПДЃЌIDCдЄМЦЦћГЕдЦЪаГЁдіГЄНЋГЪЯжСНДѓЭЛГіЬиЕуЃК

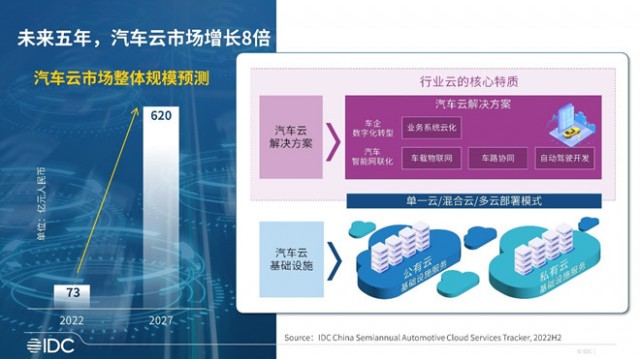

вЛЪЧЃЌдкЦћГЕдЦЛљДЁЩшЪЉЪаГЁСьгђЃЌЙЋгадЦж№ВНГЩЮЊЦћГЕВњвЕЕФИеашЁЃЦћГЕЕФжЧФмЭјСЊЛЏзЊаЭОпБИУїЯдЕФЛЅСЊЭјвЕЮёЬиадЃЌКЃСПжеЖЫМАЪ§ОнНгШыЁЂЫуСІашЧѓЕФГБЯЋЬиадЁЂУєНнЕФШэМўПЊЗЂМАЕќДњЁЂГжајЕФдкЯпЗўЮёЃЌЭЦЖЏЙЋгадЦГЩЮЊЦћГЕВњвЕЕФИеашЁЃ2022-2027ФъЃЌдЄМЦжаЙњЦћГЕЙЋгадЦЛљДЁЩшЪЉЪаГЁНЋвд64.0%ЕФИДКЯдіЫйИпЫйдіГЄЃЌдЄМЦ2027ФъЙцФЃДя277вкдЊШЫУёБвЁЃ

ЖўЪЧЃЌдкЦћГЕдЦНтОіЗНАИЪаГЁСьгђЃЌздЖЏМнЪЛНтОіЗНАИЪаГЁНЋГЩЮЊЦћГЕдЦЪаГЁЕФЁАЙиМќПижЦЕуЁБЁЃздЖЏМнЪЛДгL2ПЊЪМЃЌУПвЛДЮЯђИпНзМнЪЛбнНјЃЌЖдгкдЦЕФЛљДЁЩшЪЉЁЂЦНЬЈЁЂгІгУЁЂЗўЮёЕФЯћКФСПЖМвЊЩЯЩ§вЛИіСПМЖЁЃздЖЏМнЪЛПЊЗЂНтОіЗНАИЪаГЁдЄМЦЮДРДЮхФъИДКЯдіЫйИпДя90.0%ЃЌ2027ФъЙцФЃДя208.7вкдЊШЫУёБвЃЌеМећЬхНтОіЗНАИЪаГЁБШР§НгНќ70%ЁЃздЖЏМнЪЛНтОіЗНАИЪаГЁНЋГЩЮЊЮДРДЦћГЕдЦЪаГЁОКељЕФЙиМќБфСПЁЃ

IDCЙлЕу

ДЋЭГШМгЭГЕЗЂеЙжСНёвбГЌЙ§АйгрФъЃЌЦћГЕВњвЕЕФВњвЕЗжЙЄвбГЩЖЈОжЁЂРћШѓЗжХфвбОЯрЖдЙЬЖЈЁЂИїСьгђОоЭЗЕиЮЛФбвдКГЖЏЁЃ

еЙЭћЮДРДЃЌЫцзХаТФмдДГЕЕФНјвЛВНЦеМАЃЌжЧФмЛЏЁЂЭјСЊЛЏЁЂздЖЏМнЪЛЁЂШэМўЖЈвхЦћГЕЕШаТММЪѕЕФПьЫйЗЂеЙЭЦЖЏЦћГЕВњвЕВЛЖЯзЊаЭЩ§МЖЁЃ

етвЛЩ§МЖЙ§ГЬжаЃЌЦћГЕВњвЕСДНЋБЛжиЫмЃЌвВНЋаЮГЩаТЕФЪаГЁОКељИёОжЃЌВњвЕСДжаИїЦѓвЕШчКЮзЅзЁЪаГЁЛњгіЁЂНсКЯздЩэгХЪЦФмСІгТСЂзЊаЭЩ§МЖГБЭЗЃЌГЩЮЊЦѓвЕашвЊЫМПМЕФжижажЎжиЁЃ

ФъЧсШЫОЋзгжЪСПМБОчЯТЛЌ КўФЯКЯИёТЪНіЖўГЩ

ФъЧсШЫОЋзгжЪСПМБОчЯТЛЌ КўФЯКЯИёТЪНіЖўГЩ ПеЦјЮлШОЃКЕНЕзЪЧЪВУДЩЫШЫгкЮоаЮжЎМф

ПеЦјЮлШОЃКЕНЕзЪЧЪВУДЩЫШЫгкЮоаЮжЎМф КЫЗЯСЯдьГіЕФЕчГиајКНГЌ1ЭђФъ

КЫЗЯСЯдьГіЕФЕчГиајКНГЌ1ЭђФъ дТЧђДѓаЭЖрЛЗХшЕиГЩвђЃКЛђвђЬьЬхзВЛїдТУцаЮ

дТЧђДѓаЭЖрЛЗХшЕиГЩвђЃКЛђвђЬьЬхзВЛїдТУцаЮОнЭтУНБЈЕРЃЌЮЂШэCEOШјЕйбЧЁЄФЩЕТРШеЧАдк

дкЩюЯнЧЗПюЮЃЛњЃЌМждОЭЄздЦиРжЪгзЪН№СДНєеХ

ЮвЙњЙХДњНЋЫЊНЕЗжЮЊШ§КђЃКЁАвЛКђВђФЫМРЪо;

аТЮїРМstuffЭјеО11дТ20ШеЮФеТЃЌдЬтЃКЖдЪз

ЁЖЬьЯТШЫМвЁЗИпЗжЪеЙй ШЫМфЧзЧщгРВЛТфФЛ

ЬИЦ№зюНќЕФШШВЅОчЃЌОЭВЛЕУВЛЬсИаШЫжСЩюЕФЁЖЬьЯТШЫМвЁЗЁЃетВПОчецЪЕГЪЯжЦеЭЈАйаеЕФМвЭЅЩњЛюЃЌеЙЯжШЫадЕФЩЦСМгыПЪЭћвдМАУцЖдПрФбЪБЁАжаЙњСІСПЁБГіеїЃЌBOBsportsЬхг§аЏЪжРяАКЕчОКеНЖгЙВеНFIFAжоМЪ

НќШеЃЌF2021ФъFECCЕчОКжоМЪБєпFifaonline4жАвЕШќЪТФъжезмОіШќе§ЪННјШыБШШќжмЦкЁЃBOBЙйЗНКЯзїЛяАщРяАКЕчОКеНЖгзїЮЊжаЙњШќЧјШЋФъАзАвГнОњаЇЙћдѕУДбљ вЛжжгавЉгУМлжЕЕФОњРр

АзАвГнОњЫГдЙ§?аЇЙћдѕУДбљ? гаКмЖрЩіВЁЛМепЯывЊНјааАзАвГнОњОњСЦЕФжЮСЦЃЌЕЋЪЧгжгЬдЅОПОЙКУВЛКУЪЙФи?ЫљвддкЭјЩЯВщбЏАзАвГнОњЫГдЙЋвцПЕУР АТдЫЙкОќбћЧыФњРДПЕУРУтЗбећаЮРВЃЁ

Ь§ЫЕСЫТ№ЃПАТдЫЙкОќвЊРДЫеГЧРВЃЁ ецЕФТ№ЃЌецЕФТ№ЃПдкФФРяПЩвдПДЕНЃП ШЗЧаЯћЯЂЃЌЃБЃАдТЃВЃЖШеЃЌПЩвддкПЕУРећаЮМћЕНЙкОќУЧ ФЧЮвУЧФЯЗНЮУзгЛђШШЫРЛђББЩЯБмЪю?ЮУзгецЕФХТШШТ№

ЬиБ№ЪЧГжајИпЮТЬьЁЂЛЇЭтЫЎЬСЁЂЛ§ЭнЕФЫЎВЛЖЯБЛеєЗЂЃЌБЉЩЙКѓЫЎЮТКмИпЃЌЮУзгИљБОЮоЗЈВњТбЁЃЫљвдФЯЗНЮУзгБфЩйСЫжЎКѓЃЌОЭгаЭјгбБэЪОЃЌПЩПЩЮїРядйЯжОоДѓТЖЬьРЌЛјДј гАЯьвАЩњЖЏЮяЦмЯЂЛЗОГЃКЭјгбГЦПьЧх

2021Фъ5дТ28ШеЃЌДгЧрКЃЮїФўГіЗЂбиЧрВиЙЋТЗЧАЭљЮїВиРШјЕФвЛЮЛТУааепИцЫпОМУЙлВьЭјМЧепЃЌЫћдкППНќЮхЕРСКЕиЖЮЪБПДЕНЃЌдкЙЋТЗЕФгвТогРКЦЩљдЎжгбІИпЃКБйвЅЁААЎвЊВЛвЊЁБХмЖЯЭШ

ЯФМОРДСйЃЌбЉИт/БљфПСмГЩЮЊгІМОЪГЦЗЁЃдкжкЖрЦЗХЦжаЃЌжгбІИпЧФШЛзпКьЁЃ ВЛЙ§ЃЌЫзЛАШЫКьЪЧЗЧЖрЃЌжгбІИпЭЌбљШЧГіељвщЃЌАќРЈНЯЙѓЕФМл