�ҹ���Ӧ�����ڵIJ���������Ը��ӣ�ҵ��ģʽ��Ϊ�������������˷������ü�߸����ԺͲ�ȷ���ԣ�Ҳʹ�����з��ɺ�����ȫ���ǡ�����������������2009��ͷ����ˡ�������ҵ��Ʊҵ������취�������Ե�Ʊ��Ϊ�ĸ���涨�Բ�����ֺ��걸���䷨��Ч��Ҳ������Ʊ�ݷ��������������Ϣ��ȫ���������ϸߵķ��ɷ��պͽϴ�����ϳɱ���

���Ǽ�����Ա�����

����֧�ֶԷ�չ��Ӧ����������������Ҫ�����á��ҹ��ڸ��������Ϣ����Ӧ�������Ϲ����Ƚ�ˮƽ����һ����ࡣ�����������۴Ӽ������桢ģ�Ͳ��桢���Ų��棬���Ǵ��з�ģʽ�����ģʽ������ģʽ���ҹ��Ĺ�Ӧ��������ϵ�������Χ�ƻ���������ʵ��Ϣ�������������ģʽ��������Ч����ϵͳ���ϣ�������ͨ����ҵ��Ϊ������ҵ�ṩ��Ч����ݵ�һ�廯���ʷ�����

��չƿ�����������

�����������ҹ���Ӧ������ʵ�ָ�����÷�չ�Ĺؼ��������ƹ�Ӧ�����ڵ�������̬��������߹�Ӧ������ҵ����ҵ���ã�������һζ�����������á�

һ���ƶ����ڸ��

���ڸ����������һ����ҵϰ�ߣ���������һ����ҵ���á��谭�ҹ���Ӧ�����ڷ�չ����Ҫ�����������ֵ��ڸ���ܰ�ʱ����IJ�ȷ���ԡ�Ϊ�ˣ���Ҫ�����ƽ�Ʊ�ݺ�Ӧ���˿��ծȨ����֧������ҵϰ�ߣ�������ҵ���á�������˵�������õ���Ʊ��ƽ̨��Ϊ������ʩ��������ҵ��ƽ̨�ϳ���ʽ𣬴ٽ���ҵ���ɵ��ڸ������ҵϰ�ߡ�

��������������ϵ���衣

�ҹ�������ϵ������Ϣ�Ŀɿ��ԺͰ����������һ�����ơ�����ͨ��ȫ�̿��Ƶıջ�������ϵ������“������һ”�ķ����ϵģ�͡����ܲ�ͬģʽ��Ӧ�ķ���ֶβ�����ͬ�������嶼Ҫ��ѭ�����ݷ������ʲ���Ѻ����Ӧ�����ƺ���ҵ��Ϣ�������ά�ȷ�������������ϵ�����У������ݹ�Ȼ��������Ҫ���ã��ƶ���Ӧ��������ߡ������᷽��չ����ҲҪ������Ϣ����Ӧ�õİ�ȫ�Ժ���Ч�ԡ��ر������й�“��”�������ڶ̰����ʵ����£�������ȫ����������ҵ�ṩ�����ݣ���Ҫ��Ϥȫ��ҵ��������������ر���Ҫ�����������������ǽ������ݽ����ۺϿ�����

������������ʲ��ķ�����Ч�ԡ�

Ŀǰ�ҹ���Ӧ���˿���Ѻ���ʼ�Ӧ���˿��ҵ�������෨�����⣬��Ҫͨ��������������ȷӦ���˿�ծȨת�õĵ����߶Կ������Լ�ծȨ��Ѻ��ծ���˶Կ����������������������ɼ����ƵĹ�ϵ�����⣬Ҫ�ڹ�Ӧ������߿����Ϊ��ѺƷ����Ч�ԣ�ͨ���ƶȱ�����Ͽ�棨������һ����ʾ�����Ƶ�λ����֮�����Ҳ��Ҫ��Ӧ���˿�ծȨһ����ȷ�������Ĺ�ʾ�ƶȼ����й������ơ�

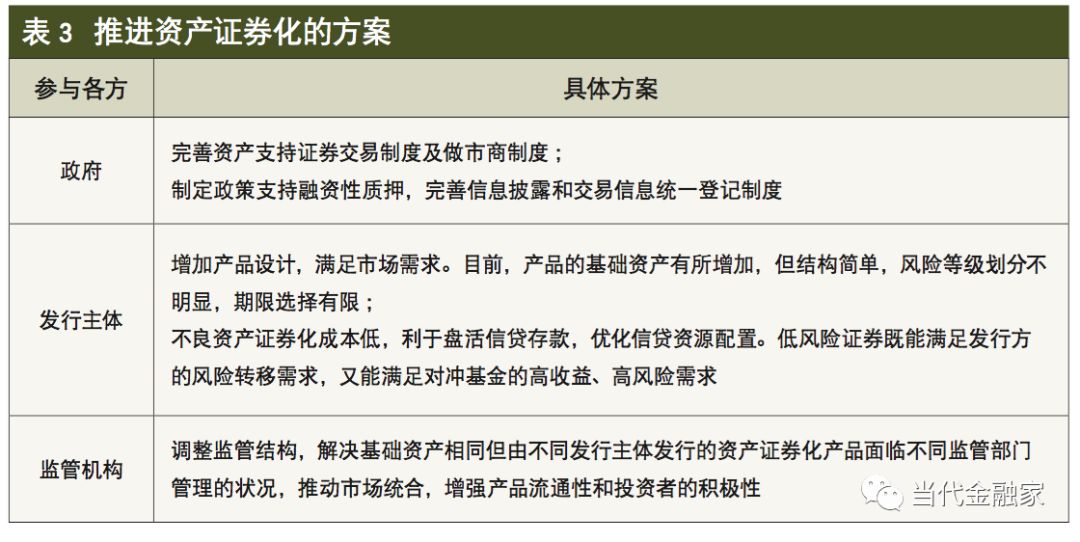

�����ƽ��ʲ�֤ȯ�����Ƹĸ

�ʲ�֤ȯ���ǹ�Ӧ�����ڵ���Ҫ���ڡ������ҹ�����ʵ�������һ���ƽ��ʲ�֤ȯ��������һϵ���ƶȸĸ���巽������3����

ת���Ź��ں� “�������ڼң�bankershr��”

�����˾������������»� ���Ϻϸ��ʽ�����

�����˾������������»� ���Ϻϸ��ʽ����� ������Ⱦ��������ʲô����������֮��

������Ⱦ��������ʲô����������֮�� �˷�������ĵ��������1����

�˷�������ĵ��������1���� ������Ͷ��س���������ײ��������

������Ͷ��س���������ײ������������ý��������CEO�����ǡ��ɵ�����ǰ��

������Ƿ��Σ������Ծͤ���������ʽ�������

�ҹ��Ŵ���˪����Ϊ����һ����˼���;

������stuff��վ11��20�����£�ԭ�⣺����

֪��������ɶ�Ӧ���μ��¼��������ڣ���ΪSO ARTS�����������

�����SO ARTS�������������¼���¡�ؾ��У��й���������ɶ�Ӧ���μӣ�����ΪSO ARTS�����������ʹ�� ��ɶ��μӺ�ī������ͳ������3.0ʱ�� ¡��ֻ��������ͷ��С������

���ӵ���̬����һ�����кܴ��Ӱ�죬�ܶ�����Ҫ���Dz����Σ����Ƕ��ڱDz����εĸ����ֱȽ�ģ���������ұ���������ͷ������ֻ�Ӷ��������ۿڱ���ô�� ������ֻ�ж�һ������

˫��Ƥǰ��Ա� ����˫��Ƥ,�۾��Ŵ�N��,�����ִ�������! �������� ��С�Ҿ��ر���Ľ���˴���˫��Ƥ,�·��ŵ�һ����������ʮ������������ɢ��ʲô�����������������ɢ������

10��30����17ʱ������ƽ��֧ͨ�Ӹ���·��Ӿ�������������һ����ͨЭ��Ա��ʻ����Ѳ�ߣ������¸��ٽ�������ˮ��·�����Ʊ�1�����й����Ů��ͭ������ô���£�����ʲô�����

�������ͻ��˱���10��31�յ� �����30���������������Ů�ž����������ᣬ�й�С������162.396�ֵijɼ�ժ��ͭ�ƣ���ö���������iPad����ʲô�������iPad��������

������ԭ�����������ྫƷԭ�����£����ע�����������ںţ�JguoJguo�� 10��30�գ�ƻ����ŦԼ�ٰ����^��Ʒ�����ᣬ��ʽ�Ƴ���Copyright © 2016�������� ��Ȩ����.

MIDOO.CC, All Rights Reserved. �����ţ�ԥICP��15012166��-2